#7 Uvízlá aktiva

Velcí investoři, ne třetí země, kontrolují ropné a uhelné projekty | Těžbu kritických nerostů kontrolují Američané | 40 let od zlomového vědeckého workshopu | Kdo z nás neinvestuje do fosilních paliv?

Letos jsem měl zvláštní pocit: Vánoce se u nás obešly bez extrému. Žádných +15 v prosinci, žádný „jarní“ Štědrý den, žádné teatrální titulky. Prostě zima, jakou si pamatuju z dětství: kolem nuly, občas mokrý sníh, občas déšť, občas ten šedý klid, který člověka donutí zpomalit. Možná je to banální poznámka – ale po těch posledních letech už i banální počasí působí skoro jako dobrá zpráva.

Jenže tenhle lokální „návrat k normálu“ není návrat. Je to spíš připomínka, že podnebí se už nechová jako spolehlivý rytmus, ale jako rozházený metronom: někde chvíli drží tempo, jinde ujíždí. Zatímco my jsme letos měli Vánoce v mezích dlouhodobého průměru, na Islandu padl vánoční teplotní rekord – téměř 20 °C. A v suchém Maroku mezitím bleskové povodně v provincii Safi zabíjely a ničily během jediné hodiny prudkého deště.

Tohle je pro mě možná nejhmatatelnější znak toho, že jsme „už uvnitř“: ne to, že je někde tepleji než obvykle, ale že extrémy se stávají častějšími a zároveň se přelévají napříč mapou – jako kdyby Evropa a její okolí každou sezonu losovaly, kdo tentokrát vytáhne černý los. A když se o tom mluví, často se to redukuje na uklidňující větu: počasí je proměnlivé. Jistě. Jenže tahle proměnlivost už dávno není jen variace v rámci staré rovnováhy.

A teď ta věc, která mě štípe nejvíc: letošní rok má padnout další rekord v objemu globálních emisí z fosilních paliv (a tedy i k dalšímu přidání zátěže do systému, který už očividně ztrácí stabilitu). Když se pak hledá vina, sklouzne to skoro vždycky do dvou špatných zkratek.

První je moralizování o „luxusním životě“ obyvatel globálního Severu - auta, maso, letenky. Druhá je uklidňování, že „za to můžou ti druzí“ – Čína, Indie, kdokoli podle potřeby. Jedním z nejoblíbenějších evropských sebeuklidnění je tvrzení, že EU snižuje emise rychleji než zbytek světa.

V dnešním díle vysvětlím, proč toto dělení na “my” a “oni” kulhá na obě nohy; opomíjí totiž linku peněz, která v každý okamžik spojuje EU a fosilní projekty za jejími hranicemi. Komu totiž ropná pole ve špinavé Nigérii, Venezuele nebo Kazachstánu reálně patří?

🕰️ Čas čtení: 10 minut.

Přežvýkaný výzkum 🔬

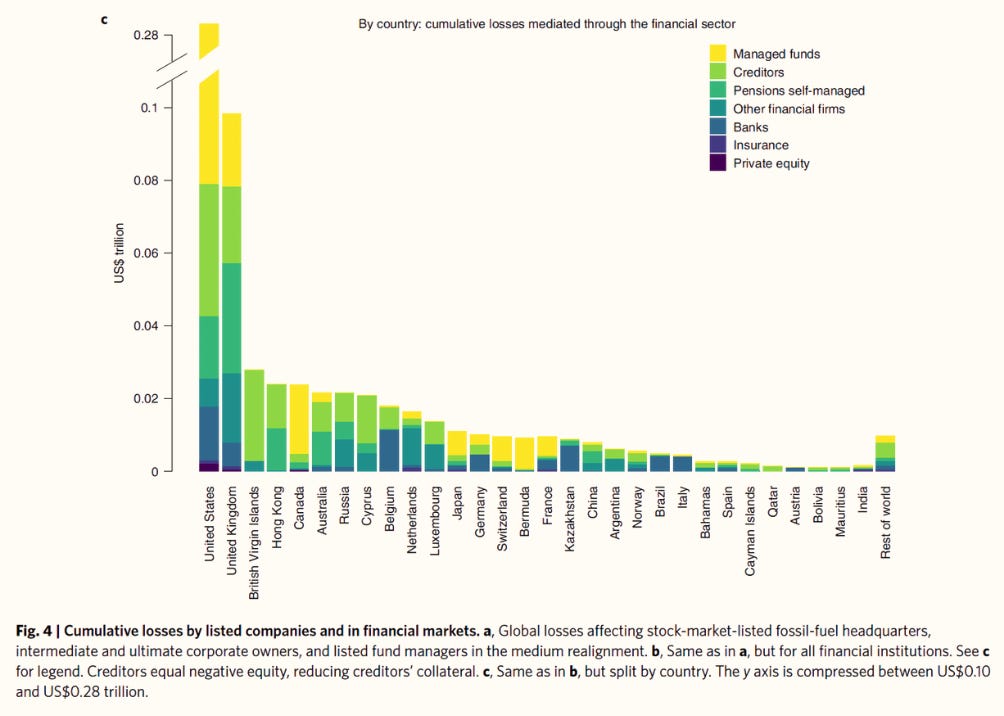

💵 #money Článek Semieniuk et al. publikovaný v Nature Climate Change (2022) ukazuje, že fosilní aktiva mimo EU jsou finančně úzce provázána s evropskými investory. Tým složený z řady velmi zkušených výzkumníků1 se zajímal o geografickou distribuci ztrát investorů způsobených poklesem očekávaných zisků z fosilních projektů. K takovým ztrátám by určitě došlo, kdyby státy světa koordinovaně a postupně odkláněly výrobu fosilních paliv v souladu s cílem nárůstu teploty max. do 2℃. Hledal proto konečné vlastníky více než 43 tisíc projektů těžby ropy a zemního plynu po celém světě - vlády, akcionáře, podílníky (vč. penzijních fondů) -2 kteří by těmto ztrátám čelili.

Tým zjistil, že investoři tzv. vyspělých tržních ekonomik sdružených do OECD (38 států vč. Česka) jsou vystaveni vyššímu riziku ztrát, než by se mohlo zdát podle domácí produkce. Investoři ve státech jako Velká Británie, Francie nebo Švýcarsko by dostali až 9x větší finanční ránu útlumem těžby ropy a plynu ve světě, než kdyby se těžba utlumila u nich doma. Zatímco oni by ztráty dovážely, tak některé státy globálního Jihu, kde se projekty nacházejí, ale reálně je nevlastní (např. Nigérie, Kazachstán), by ztráty vyvážely. Ani ve státech OECD by ztráty nebyly rovnoměrně rozděleny - např. v USA, které mají nainvestováno všude po světě, by 10 % nejbohatších velkých investorů utržilo 82% z americké ztráty.

Co to značí? Značí to, že tak jako je na planetě nerovnoměrně distribuovaná újma z dalšího spalování fosilních paliv, tak je na ní nerovnoměrně distribuováno i vlastnictví fosilních aktiv (akcie, podíly atd.), jejichž hodnota roste nebo klesá v závislosti na v budoucnu očekávaných výnosech. 55 % finančního rizika se dnes koncentruje do pouhých 38 zemí OECD (velkou část ze zbylých 45 % nesou jen 2 země: Rusko a Čína). A v rámci nich zase do rukou relativně úzké skupiny velkých akcionářů/podílníků. Tým uzavírá, že ti mají

„potenciálně perverzní motivaci přijímat setrvačnost a inkasovat dividendy z pokračujícího provozu produkce fosilních paliv.”

Má ještě někdo něco k zemím EU, které se už o přírodu starají víc než dost, zatímco jiné státy ji drancují hlava nehlava? Jak podotklo výzkumnictvo, “dekarbonizační úsilí těchto zemí v omezení nabídky ropy a plynu by tak mohlo být mnohem efektivnější,” než by se zdálo podle projektů na jejich územích.

Riziko znehodnocení uvízlých aktiv je v Evropě (tak jako v Rusku, Číně, USA, Kataru nebo Saudské Arábii) obrovské (v ropě a plynu je to podle týmu 1400 miliard USD, tj. asi 4násobek HDP ČR) a prasknutí tzv. uhlíkové bubliny by vedlo skoro určitě k sociální nestabilitě. Před časem se o riziko začaly vážně zajímat i centrální banky včetně ČNB. A ačkoli zbavování se rizikových aktiv (divesting) ve prospěch investic do technologií, které mají fosilní infrastrukturu nahradit (např. OZE nebo baterie), je principiálně dobré, problém to neřeší. Uvízlá aktiva totiž prodejem nezmizí, jen je koupí někdo jiný, pravděpodobně někdo s menšími skrupulemi a zodpovědností. Každopádně dokud bude trvat praxe odkládání odklonu od fosilních paliv po celém světě, nemají zatím investoři motivaci se uvízlých aktiv zbavovat. Uhlíková bublina se tak bude nafukovat dál.

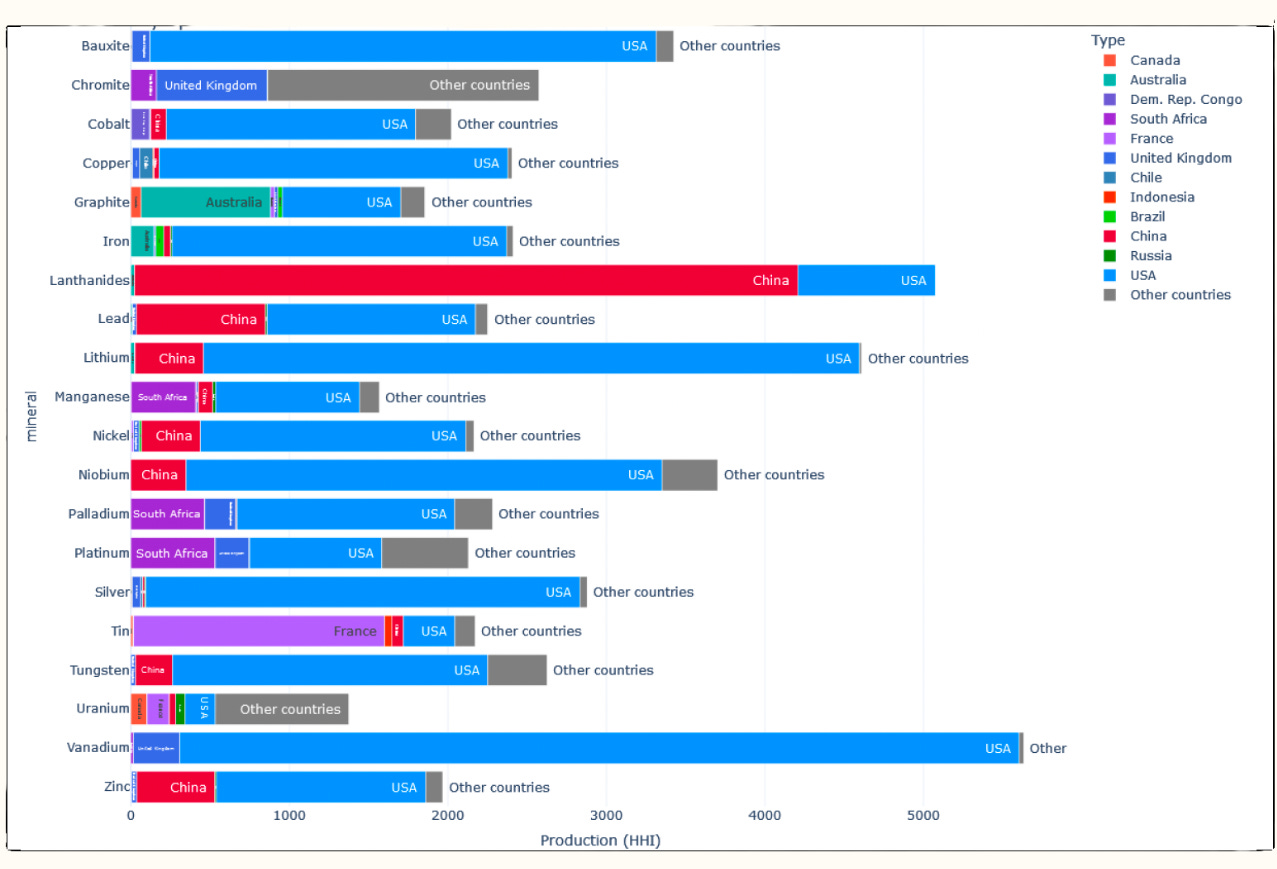

💵 #money Analýza Semieniuk et al. by se dala shrnout tak, že ať už je ropné pole kdekoli na světě, v konečném důsledku ho spoluvlastní (a potenciál zisku i riziko ztráty tedy nesou) investoři ze zemí globálního Severu. V jiném výzkumu zaměřeném na tzv. kritické nerostné suroviny (lithium, kobalt, měď, nikl, vzácné zeminy atd.) je obrázek ještě jasnější. Gregor Semieniuk v něm spojil síly s dvěma ekonomy ze Světové banky a na jejích datech ukázal, že ačkoli je těžba nerostů důležitých pro zelenou tranzici geograficky rozptýlená, vlastnictví těchto dolů pevně drží firmy se sídly v několika velmocích: Austrálii, Číně, Kanadě, Rusku, USA a Velké Británii. Pokud se ovšem stejně jako u ropy a zemního plynu zaměříme na konečné vlastníky těchto firem, zjistíme, že finanční kontrola těžby téměř všech kritických nerostných surovin se koncentruje do jediné země: USA.

Co to znamená? Vrhá to pochyby na narativ, který se už i v Česku rychle šíří ekonomickými deníky, že Čína nejen že kontroluje výrobu technologií potřebných pro dekarbonizaci a digitalizaci (čipy, solární panely, baterie, elektromobily atd.), ale navíc dominuje i jejich hodnotovým řetězcům směrem „proti proudu” (upstream), tj. až k těžbě. Protože ačkoli pozice čínských firem roste, jsou to američtí investoři, kteří nad mnohými z nich drží kontrolu silou svých peněz. Zinek, nikl, olovo - které firmy je těží? Čínské. Kde daní jejich vlastníci? Hlavně v USA. Většina zinku a olova dnes dokonce z území Číny i pochází. Kdo do nich ale investoval? Hlavně Američani. Jediné, co zatím Čína finančně kontroluje, jsou Lanthanoidy. Kde se ale těží kobalt? V Kongu. Kde bauxit? V Austrálii. Kde niobium? V Brazílii. Kde jsou akcionáři a podílníci těchto dolů? V USA, USA, USA. Ukazuje se, že američtí investoři kontrolují velkou část těžby, aniž by nesli její environmentální a sociální náklady.

Autoři šly ještě dál a propojili koncentraci kontroly s tzv. geopolitickou vzdáleností měřenou podle rozdílů v hlasování států v OSN. Vyjdou z toho zajímavé a zároveň znepokojivé závěry. Státy, kde se skutečně těží (často globální Jih) jsou relativně „neutrální“. Naopak státy, které těžbu kontrolují finančně, jsou vyhraněné a s mezinárodním společenstvím často nesouhlasí. Autoři varují, že státy s koncentrací kontroly těžby kritických surovin (obzvlášť vede-li ty státy třeba Donald Trump, dodejme) mohou blokovat přístup k těmto surovinám svým geopolitickým rivalům. Bude-li takových hegemonů více (USA a postupně Čína), může se obchod s kritickými surovinami rozpadnout do velkých bloků, zvýšit cena těchto surovin a v důsledku zpomalit i tempo dekarbonizace a digitalizace.

Slyšelx jste, že České dráhy zavedly přímý spoj do rakouského Villachu? Od 14. prosince jezdí tam a zpátky tři spoje, které překonají alpský průsmyk Semmering (nejstarší horská železnice světa) i 33 kilometrů dlouhý tunel na zbrusu nové trati Koralmbahn, po níž mohou jet až 230 km/h. Mnozí si Villach spojují s horskou turistikou, průzračnými jezery nebo festivaly.

Mnohem méně lidí ví, že nová destinace Českých drah byla také dějištěm zlomového vědeckého workshopu, který se odehrál přesně před 40 lety. Tehdejší ředitel UN Environment Programme (UNEP) Mostafa Tolba svolal v roce 1985 do Villachu skupinu vědců, aby spolu diskutovali rostoucí poznání o skleníkovém efektu a co s ním dělat.

Tolba byl jeden z architektů Montrealského protokolu o látkách poškozujících ozonovou vrstvu, podepsaného v březnu 1985 a všeobecně považovaného za největší úspěch environmentální politiky v dějinách. Věřil, že se státy zavážou k podobnému úsilí i v případě globálního oteplování. Napsal tehdy:

„riskujeme, že se věci vymknou kontrole a že budeme muset globální oteplování řešit až v době, kdy už je příliš pozdě na to s tím cokoli dělat nebo se vypořádat s následky.”3

Prozíravé. Vědeckých důkazů o globálním riziku už bylo v polovině 80. let dost; bylo potřeba začít fosilní paliva omezovat, tak jako měl svět omezit freony a další látky narušující ozónovou vrstvu (což se taky povedlo).

V roce 1987 přišla tato skupina s dnes známým konceptem klimatických cílů (targets) - parametrických limitů, jejichž překročení by nebylo přípustné. Pokrok směrem ke splnění cílů by díky nim byl jasně měřitelný. V červnu 1988, ve stejný týden, kdy klimatolog James Hansen shrnul vědecké důkazy před americkým Kongresem, doporučilo účastnictvo torontské konference první konkrétní cíl: usilovat o snížení emisí kysličníku uhličitého o 20 % do roku 2005 (ve srovnání s rokem 1988).

Prezident George H. W. Bush však na to konto na konferenci v Riu (1992) řekl, že „životní styl Američanů není k diskuzi” a mezinárodní společenství se k přijetí konkrétního cíle neodhodlalo. Mostafa Tolba v UNEP skončil a nově vytvořený Mezivládní panel pro změnu klimatu (IPCC) neměl za úkol žádné cíle navrhovat. Závazné cíle - jakkoli skromné - byly poprvé schváleny v Kjótském protokole (1997), a to pro období 2008-2012. Jednání o závazném cíli pro rok 2020 však selhala (v Kodani 2009) a do budoucna měl dominovat liberální přístup prosazovaný americkou vládou: ať si každý stát stanoví svůj příspěvek sám (Pařížská dohoda).

Při pohledu na závěry analýzy vlastnictví fosilních projektů od Semieniuka et al. se dnes není čemu divit. Vlády globálního Severu - a ze všeho nejvíc USA - mohly mít velké obavy nejen o přísun levných fosilních paliv pro pohon vyspělých ekonomik, ale taky o „svou” expozici riziku znehodnocení fosilních aktiv ve světě - resp. ani ne tak „svou” jako spíše expozici 10 % nejvlivnějších daňových poplatníků. Expozici, která se nesnižuje, ale rok od roku zvyšuje a s ní tedy i neochota fosilní projekty zastavit.

Vy, já, my všichni vědomě žijeme – a nevytváříme politické podmínky k tomu, abychom přestali žít – ve společnosti, která dovoluje nejbohatším 10 % kontrolovat fosilní aktiva a s nimi kontrolovat i vývoj klimatické politiky. A proč? Možná proto, že z výkonnosti těchto aktiv nakonec těžíme i my, obyčejní střadatelé a drobní investoři. Nejméně 90 miliard dolarů, zjistili Semieniuk et al., mají v ropných a plynových projektech jen penzijní fondy - státní i soukromé. Banky, u kterých ukládáme své peníze, jim poskytují úvěry. Proč to tolerujeme? Protože i my od systému očekáváme zhodnocení úspor v naději, že i my jednou budeme mezi těmi 10 %, nebo že aspoň dožijeme důstojně.

Nejde jen o to, že někde někdo pálí uhlí, ropu a plyn. Jde o to, že jsme si zvykli na svět, kde se od uhlíku čeká výnos – a kde se ta očekávání brání skoro stejně tvrdě jako hranice států. A pak se divíme, že i když u nás vyjdou Vánoce „normálně“, jinde to přepíše teplotní rekordy nebo spláchne město.

Např. profesor University of Exeter Jean-Francois Mercure se zkušenostmi ze Světové banky nebo profesor Jorge E. Viñuales, který bude známý každému, kdo studoval na Cambridge a zajímal se o environmentální studia.

… a taky úvěrující banky tam, kde by pasiva firmy pohltila její aktiva (čili by zbankrotovaly).

Citováno v A. Malm & W. Carton, Overshoot (Londýn: Verso, 2023), s. 31.